Tee töihin omat eväät, käytä kangaskasseja, säädä kodin lämmitystä pienemmälle, vähennä kahvilassa käyntiä… Kuulostaako liiankin tutulta? Erilaisia säästövinkkejä listaavat artikkelit ja blogit harvoin tarjoavat mitään uutta säästämisestä kiinnostuneille. Tässä artikkelissa esittelemmekin yksittäisten vinkkien sijasta joukon erilaisia säästötrendejä. Aloita säästäminen jo tänään!

Sisällysluettelo

52 viikon säästöhaaste

Säästämisestä kiinnostuneelle 52 viikon säästöhaaste on luultavasti tuttu, mutta kaikille ei. Haasteen ideana on säästää vuoden ajan joka viikko viikkonumeroa vastaava määrä rahaa:

Vuoden loppuun mennessä säästöön ehtii kertyä yhteensä 1 378 euroa. Tämän haasteen avulla etenkin säästäminen pienistä tuloista helpottuu.

Jos vuoden loppuun kasautuvat säästösummat tuntuvat liian suurilta, voi haasteen tehdä myös esimerkiksi käänteisesti aloittamalla 52 eurosta tai suorittamalla talletukset vaihtelevassa järjestyksessä sen mukaan, miten paljon rahaa milloinkin on käytössä.

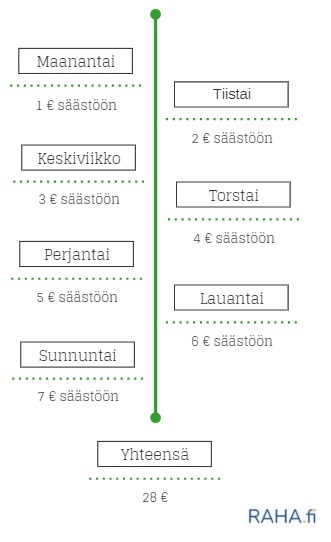

365 päivän säästöhaaste

Viikkohaasteen kaltainen menetelmä on 365 päivän haaste. Toisin kuin viikkohaasteessa, rahaa laitetaankin säästöön päivittäin viikko kerrallaan:

Muutaman euron talletus päivittäin tuntuu monista helpommin toteutettavalta kuin 52 viikon haasteen summat. Rahaa kertyy myös vuoden lopuksi hieman enemmän, nimittäin 1 456 € vuodessa.

Budjettisovellukset

Moderni säästäjä voi hyödyntää teknologiaa. Excel-taulukoihin kyllästyneiden kannattaa kokeilla budjetointiin erikoistuneita sovelluksia. Tässä muutama esimerkki, joiden avulla säästäminen arjessa voi helpottua:

Pivo

Pivon mainostus on keskittynyt lähinnä sen mobiilimaksuominaisuuksiin ja helppoihin rahansiirtoihin, mutta se on myös kätevä apu säästämiseen. OP:n asiakkaat voivat seurata Pivon avulla omaa rahankäyttöään. Sovellus lajittelee tekemäsi ostokset automaattisesti eri kategorioihin, jolloin on helpompi seurata, mihin rahaa kuukaudessa kuluukaan. Pivo oppii myös arvioimaan tulevan saldosi.

Monefy

Toisin kuin Pivoon, Monefyhin ei liitetä maksukorttia, vaan menot tulee kirjata käsin. Nämä voi itse lajitella kategorioihin, jolloin sovellus tekee visuaaliseksi omat kulutuskohteet. Tiliä voi käyttää useassa eri laitteessa, eli esimerkiksi pariskunta voi seurata yhteisten rahojensa kulumista. Sovellusta ei ole saatavilla suomeksi.

YNAB

You Need a Budget, eli lyhyesti YNAB, on niin ikään sovellus, jonka avulla tarkkailet omia tulojasi ja menojasi. Siinä on myös säästämistä helpottava ominaisuus, jolla voit luoda erilaisiin säästötavoitteisiin perustuvia budjetteja.

Pankkien “säästölippaat”

Ainakin OP:lla ja Nordealla on käytössä elektroniset “säästöpossut”, joiden avulla tulee säästettyä huomaamatta. Molemmissa tekemiesi korttiostojen yhteydessä siirtyy tietty summa rahaa automaattisesti säästöön. Sekä Op:n Säästölipas että Nordean ePossu ovat maksuttomia palveluja.

S-Pankki on ottanut käyttöön sovelluksen nimeltä Säästäjä, missä yhdistyy säästäminen ja sijoittaminen. Alkuun sinulta kysytään joukko kysymyksiä, joiden perusteella Säästäjä tekee sinulle henkilökohtaisen säästämissuunnitelman. Tämän jälkeen Säästäjä sijoittaa palveluun talletetut rahat asettamasi säästötavoitteesi mukaan.

Kirjekuorimenetelmä

Kirjekuorimenetelmässä käteistä sujautetaan kirjekuoriin, joista jokainen on jotain tiettyä rahanmenoa varten. Näitä voivat olla esimerkiksi ruokamenot, vaatteet ja ravintolalaskut. Menot, joita ei voi maksaa käteisellä kuten vuokra jätetään tästä ulkopuolelle. Kun rahat on lajiteltu kuoriin, voi viikon tai kuukauden aikana käyttää rahaa siihen tarkoitettuun menoon vain ja ainoastaan sen verran kuin siihen osoitetussa kirjekuoressa on käteistä jäljellä.

Menetelmän teho on suureksi osaksi psykologinen. Omaa kulutusta on helpompi tiedostaa, kun siihen käytetään fyysistä rahaa pankkikortin sijasta. Etenkin tämän päivän lähimaksuilla tulee helposti unohdettua, että korttia heiluttamalla tililtä oikeasti poistuu rahaa.

Kakeibo

Kakeibo on vanha japanilainen säästömenetelmä. Se on ikään kuin yhdistelmä päiväkirjaa ja tilikirjaa. Kuukauden alussa siihen merkitään tulot ja pakolliset menot, minkä jälkeen päätetään jonkinlainen säästötavoite kuukaudelle. Kuukauden aikana kakeiboon merkitään kaikki menot ja kuun lopussa katsotaan, onko säästötavoite toteutunut.

Kakeibo erottuu tavallisista budjettitaulukoista sillä, että siihen merkitään tulojen ja menojen lisäksi ajatuksia rahankäytöstä, minkä on tarkoitus syventää ymmärrystään omasta kulutuksesta. Lisäksi se opettaa käyttäjälleen, että säästäminen ei ole jostain paitsi jäämistä, vaan rahan käyttämistä oikealla tavalla.