YNAB eli You Need a Budget on oivallinen budjettisovellus oman rahankäytön hallintaan, suunnitteluun ja säästämiseen. Se on tulojen ja menojen seurantaohjelma, joka antaa sinulle kirkkaan kuvan koko taloudellisesta tilanteestasi. Se kertoo sinulle ymmärrettävällä tavalla, mihin rahasi menevät ja mihin ne riittävät. Sen avulla saavutat säästötavoitteesi sekä suunnittelet rahankäyttöäsi huomattavasti paremmin. Kerromme sinulle nyt kokemuksia ja ohjeita YNAB:in käyttöön suomalaisia pankkitilejä käytettäessä.

Sisällysluettelo

YNAB:in idea lyhyesti ja kenelle budjettisovellus sopii

Lyhykäisyydessään YNAB pitää kirjaa tuloista ja menoistasi. Asetat sen avulla budjetit eri menoille ja käytät rahojasi budjettien sallimissa rajoissa. Sovellus on moderni ja helppokäyttöinen, ja sitä voi käyttää tietokoneen lisäksi puhelimessa YNAB-mobiilisovelluksella. Kerromme tarkemmin YNAB:in käytöstä myöhemmin tässä artikkelissa.

YNAB soveltuu hyvin niin yksittäisen henkilön kuin koko perheen talouden hallintaan. Tarvittaessa yksi käyttäjä voi avata useita erillisiä budjetteja: esimerkiksi yhden itselle ja toisen perheen yhteisten rahojen tai yrityksen varojen seurantaan.

YNAB:in hinta ja ilmainen kokeilujakso

Voit kokeilla YNAB:ia 34 päivää veloituksetta. Tässä ajassa ehdit saada budjettisovelluksen käytöstä hyvän kuvan. Ilmaisen jakson jälkeen voit halutessasi hankkia YNAB:in 83,99 $ eli noin 75 € vuosihintaan. Hinta on pieni siihen suhteutettuna, että YNAB kertoo uusien käyttäjien onnistuvan säästämään metodin avulla keskimäärin 5000 euroa vuodessa.

Kokeile YNAB:ia ilmaiseksi

Onko olemassa YNAB Suomi -sovellusta?

Varsinaista YNAB Suomi -sovellusta ei ole tarjolla mutta englanninkielisen ohjelman käyttö onnistuu ilman ongelmia auttavallakin kielitaidolla. Monia tekstejä on mahdollista vaihtaa suomenkielisiksi ja useat toiminnot toistuvat samanlaisina, joten toimintaperiaatteen oppii helposti. Kielitaitoinen saa paljon apua ja vinkkejä YNAB:in videokirjastosta, jossa on suuri määrä ohjeita sovelluksen käyttöön.

Oman tilin yhdistäminen YNAB:iin

Koska YNAB Suomi -sovellusta ei ole saatavilla, budjettiohjelmaan ei tällä hetkellä voi yhdistää Nordean, Osuuspankin, Danske Bankin tai muunkaan Suomessa toimivan pankin tiliä. Tämä ei kuitenkaan ole syy ohittaa YNAB:ia budjetointityökalua valitessa, sillä pankkitilin ja budjettiohjelman erillään pitämisestä on suurta hyötyä: kun tilitapahtumien siirto tililtä ohjelmaan ei ole automatisoitu vaan teet sen käsin, pysyt huomattavasti paremmin ajan tasalla taloudellisesta tilanteestasi. Jos tulosi ja menosi siirtyisivät automaattisesti ohjelmaan, saattaisit unohtaa koko budjetin olemassaolon tai seurata sitä vain satunnaisesti, jolloin sen todelliset hyödyt eivät pääsisi oikeuksiinsa.

Pankin ja YNAB:in välisen yhteyden puuttuminen ei vaikeuta työkalun toimintaa millään tavoin, kunhan itse lisäät kaikki tulo- ja menotapahtumasi sovellukseen sopivin väliajoin.

Näin käytät YNAB:ia

Katsotaan nyt tarkemmin, miten budjettisovellusta käytetään.

Alkuvalmistelut ja eri kulukategorioiden luonti

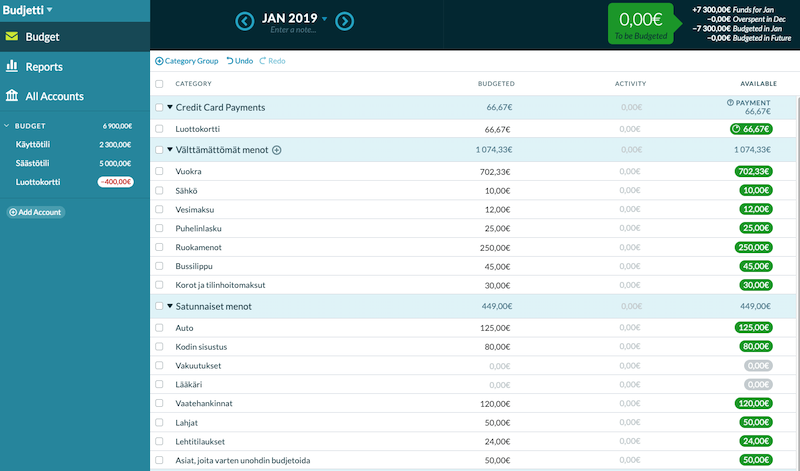

YNAB:in käyttö alkaa sillä, että lisäät sovellukseen tileiksi kaikki varasi sekä velkasi tämänhetkisine saldoineen: niin käyttötilit, säästötilit, luottokortit, lainat kuin lompakon ja kolikkokukkarosikin.

Alun jälkeen kaikille varoillesi on annettava jokin käyttötarkoitus – YNAB:in mottona onkin ”Give every dollar a job”. Sinulla ei tule olla yhtään varallisuutta, jota ei ole budjetoitu mihinkään käyttötarkoitukseen. Ilman päämäärää olevat varat ovat vaarassa huveta turhiin menoihin ja herätehankintoihin. Tätä varten budjetti pitää sisällään kulukategorioita, joille jokaiselle asetetaan oma kuukausibudjetti tarpeen mukaan. Kulukategorioita voivat olla esimerkiksi

- kuukausittaiset välttämättömät menot kuten asumismenot ja ruokaostokset

- satunnaiset menot kuten vaateostokset ja lääkärikulut

- sekä huvittelumenot kuten ravintolakäynnit ja elokuvaliput

Voit vapaasti nimetä kategorioita uudelleen, sekä lisätä ja poistaa niitä.

Omien menojen arviointi voi olla aluksi hankalaa. Ensimäisellä kerralla joudutkin asettamaan eri kulukategorioiden budjetit karkeasti arvioimalla mutta jo seuraavassa kuussa osaat asettaa budjetit osuvammin: huomaat nopeasti, kuinka paljon sinulla menee rahaa mihinkin. Voit myös muuttaa budjetteja helposti kesken kuukauden kunhan muistat, että kaikki rahasi ovat budjetoitava johonkin. Sovellus myös ilmoittaa selkeästi, jos olet budjetoinut yli varojesi.

Menojen ja tulojen lisääminen YNAB:iin

Budjetoinnin lisäksi YNAB tarvitsee tiedot menoistasi ja tuloistasi, jotta budjettien toteutumista voidaan seurata. Tehdessäsi ostoksen, lisäät tapahtuman YNAB:issa sille tilille, jota käytit. Annat maksamasi summan outflow-kenttään sekä kulukategorian, johon kyseinen ostos kuuluu. Tämän jälkeen näet heti budjetistasi, paljonko sinulla on vielä käytettävissä rahaa kyseisessä kulukategoriassa.

Esimerkki

• Olet budjetoinut kuukauden ruokamenoihin 400 €

⇒ Teet Prismassa ostoksia 90 € edestä ja lisäät tapahtuman YNAB:iin käyttötilillesi ruokamenot-kategoriaan.

⇒ Budjetti näyttää sinulla olevan vielä 310 € käytettävissäsi tässä kuussa ruokamenoihin.

⇒ Seuraavalla kerralla ruokakaupassa vilkaiset nopeasti YNAB-sovelluksesta puhelimestasi, paljonko sinulla on vielä varaa käyttää ruokaostoksiin.

• Olet budjetoinut kuukauden ruokamenoihin 400 €

⇒ Teet Prismassa ostoksia 90 € edestä ja lisäät tapahtuman YNAB:iin käyttötilillesi ruokamenot-kategoriaan.

⇒ Budjetti näyttää sinulla olevan vielä 310 € käytettävissäsi tässä kuussa ruokamenoihin.

⇒ Seuraavalla kerralla ruokakaupassa vilkaiset nopeasti YNAB-sovelluksesta puhelimestasi, paljonko sinulla on vielä varaa käyttää ruokaostoksiin.

Tämänkaltaisen kirjanpidon pitäminen omassa päässä olisi hyvin hankalaa, ja kuluttaisit helposti enemmän kuin ajattelit. YNAB:in kanssa pysyt budjetissa, sillä näet aina paljonko voit käyttää rahaa kyseisen kulukategorian ostoksiin. Jos budjettia jää yli, se siirtyy automaattisesti seuraavalle kuulle. Jos esimerkiksi ruokabudjettia jää yli 20 €, se on valmiina seuraavan kuun ruokabudjetissa, jolloin voit halutessasi budjetoida ruokia varten 20 € vähemmän.

Tulojen lisääminen tapahtuu samalla periaatteella. Kun saat palkan, lisäät tapahtuman sille tilille, jolle palkkasi maksetaan. Ilmoitat summan inflow-kenttään ja annat kategoriaksi to be budgetet, jolloin summa on valmis budjetoitavaksi eri kulukategorioihin.

Et elä enää yli varojesi

YNAB:ia käyttämällä yli omien varojen eläminen ei enää onnistu. Mitä siis tapahtuu, jos YNAB:iin laatimasi budjetti ylittyy jossakin kulukategoriassa, koska käytit rahaa enemmän kuin alunperin suunnittelit? Sinun on siirrettävä rahaa miinuksella olevaan budjettiin jonkin toisen kulukategorian budjetista, jossa rahaa on vielä hyvin käytettävissä.

Esimerkki

• Olet käyttänyt rahaa ruokakaupassa suunniteltua enemmän ja ruokabudjetti näyttää nyt -20 €.

• Sinulla on vaatehankinnat-kulukategoriassa vielä budjettia käyttämättä 50 €.

⇒ Siirrät vaatehankintojen budjetista 20 € ruokamenoihin, jolloin ruokabudjetti on nollilla ja vaatteisiin jää vielä 30 €.

⇒ Joudut jättämään osan suunnittelemistasi vaateostoksista tekemättä mutta näin et tule koskaan käyttäneeksi rahaa yli varojesi.

Säästäminen YNAB:in avulla

Jos sinulla on säästötililläsi rahaa, sillekin on annettava jokin tarkoitus. Sinun tulee tietää, mitä varten oikein säästät, jotta voit käyttää rahasi järkevästi. Voit esimerkiksi budjetoida säästötililläsi olevan 3000 € unelmaloma-kategoriaan, jos olet ajatellut käyttää rahat matkusteluun. Nyt näet budjettia vilkaistessasi, että sinulla on käytettävissäsi 3000 € lomailua varten. Tämä estää säästöjen hupenemisen muihin menoihin.

YNAB:in avulla säästäminen onnistuu myös ilman erillisiä säästötilejä. Voit budjetoida joka kuukausi palkastasi osan jotakin säästökohdetta varten. Summa kasvaa ja pysyy pitkään koskemattomana käyttötililläsi: käytä rahojasi aina YNAB:iin asettamiesi budjettien mukaisesti äläkä koske säästökategorioittesi budjetteihin, vaan anna niiden kasvaa rauhassa.

Säästötapoja on kahdenlaisia:

⇒ voit valita tavoitteeksi joka kuukausi tietyn summan, esimerkiksi 50 € joka kuukausi tulevaisuuden varalle.

⇒ tai voit säästää haluamasi summan tiettyyn ajankohtaan mennessä, esimerkiksi 700 € kesäkuuhun mennessä lomamatkaa varten. Tällöin voit budjetoida joka kuukausi vaihtelevan summan tähän kategoriaan. Pystyt helposti seuraamaan, paljonko sinulta vielä puuttuu tavoitteestasi.

Paljonko aikaa YNAB:in käyttö vie?

YNAB ei ole kaikista pienitöisin budjetointityökalu ja alussa sen käyttö voi vaikuttaa monimutkaiselta sekä aikaavievältä. Se on kuitenkin yllättävän näppärä ja nopea käyttää, kun siihen tottuu. Alkuasetusten jälkeen sen käyttö vaatii parhaimmillaan vain muutamia minuutteja viikossa riippuen hieman viikottaisten tulo- ja menotapahtumiesi määrästä. Puhelimeen asennettavalla sovelluksella sen käyttö onnistuu vaikka heti ostotapahtuman jälkeen.

Myös kerran kuussa tapahtuva kuukauden budjetin asettaminen sujuu nopeasti, jos olet asettanut usealle kulukategorialle kuukausittaisen kiinteän tavoitesumman (goal): esimerkiksi ruokakulubudjetin asettaminen 250 € joka kuukausi onnistuu helposti tavoitesumman nappia painamalla.

Kokemuksia YNAB:in käytöstä: 3 yllättävää positiivista vaikutusta

Katsotaan lopuksi vielä muutamia mielenkiintoisia kokemuksia You Need a Budget -sovelluksen käytöstä.

Pääset eroon kädestä suuhun -kierteestä Age of money -ominaisuudella

Jonkin aikaa YNAB:ia käytettyäsi näytölle ilmestyy numero nimeltään Age of Money. Se kertoo, kuinka monta päivää sitten ansaittuja rahoja käytät tänään. Tavoitteena on kasvattaa numeroa mahdollisimman suureksi. Jos saat palkan kerran kuussa ja sinun Age of Money on yli 60, se kertoo sinun nyt käyttävän nyt toissa kuussa ansaitsemiasi rahoja. Jos rahantulosi loppuisi nyt, selviäisit pari kuukautta ilman uusia tuloja nykyistä budjettiasi noudattamalla.

Minimoit luottokorttivelan

Budjetoit YNAB:issa joka kuukausi haluamasi summan rahaa luottokorttien lyhennyksiä varten. Jos teet budjettisi salliman ostoksen luottokortilla, YNAB auttaa sinua maksamaan sekä lyhennyksen että ostokseen kuluneen summan luottokorttilaskua maksaessasi. Näin et kasvata velkaa, vaan pienennät sitä jatkuvasti.

Esimerkki

• Olet budjetoinut luottokorttisi lyhennystä varten 50 €. YNAB:issa luottokortin budjetti eli lyhennystä varten varattu summa näyttää nyt 50 €.

• Olet budjetoinut tälle kuulle 80 € vaatehankinnat-kulukategoriaan. Ostat 80 € hintaisen takin ja maksat sen luottokortilla. Lisäät ostotapahtuman YNAB:iin luottokortti-tilillesi.

⇒ Nyt luottokorttisi budjetti eli lyhennystä varten varattu summa näyttääkin 130 €. Kun lyhennyksen maksun aika koittaa, voit lyhentää luottokorttilaskuasi 130 € edestä ja velka ei pääse kasvamaan.

⇒ Miksi asia on näin? Koska budjetoitavat rahat tulevat aina käytettävissä olevista varoista, joihin eivät kuulu luottokorttien käytettävissä oleva saldo. Esimerkin takkiin käytetty 80 € on budjetoitu käyttötilin rahoista. Kun kengät maksettiinkin luottokortilla, käyttötilille jäi 80 €. Tämä summa siirtyy nyt käytettäväksi luottokorttivelan lyhentämiseen.

Hillitset ostohalujasi

YNAB:in yllättävin sivuvaikutus on ostohalujen hillitseminen. Kun tiedät tarkkaan paljonko sinulla on rahaa käytettävissä erilaisiin ostoksiin, sinun ei tule tehtyä heräteostoksia. Budjetin seuraaminen ja säästötavoitteisiin pääseminen on itsessään niin palkitsevaa ja mielenkiintoista, että et edes murehdi ostamatta jääneitä asioita. Oman taloutesi hallinta paranee, ja kulutat todennäköisesti vähemmän kuin ennen.